摘要:

“2024年现在看,仍然是会继续卷下去,无论是汽车(市场)还是储能,无论是电池还是原材料都会继续卷下去,行业将开始进入洗牌期。”12月12日,蜂巢能源第四届电池日在浙江湖州举行...

摘要:

“2024年现在看,仍然是会继续卷下去,无论是汽车(市场)还是储能,无论是电池还是原材料都会继续卷下去,行业将开始进入洗牌期。”12月12日,蜂巢能源第四届电池日在浙江湖州举行...

“2024年现在看,仍然是会继续卷下去,无论是汽车(市场)还是储能,无论是电池还是原材料都会继续卷下去,行业将开始进入洗牌期。”

12月12日,蜂巢能源第四届电池日在浙江湖州举行。蜂巢能源董事长兼CEO杨红新直言不讳地说出电池行业近来的态势。“我们看到在产能结构性过剩的大环境下,电池价格快速下降的大环境下,很多企业的经营出现了一个巨大的挑战。”

蜂巢能源董事长兼CEO杨红新

蜂巢能源呢?

2023年接近收官,前11个月,蜂巢能源装车量7.18GWh,行业排名第七。

杨红新直言,“这个数字我们其实不是特别满意。”但是他也指出,在PHEV领域,在三元电池领域,他们排名靠前。“所以在找准细分市场,找准爆款车型,找准大单品是我们接下来重点打造的一个方向。”

具体到2024年的应对之策,杨红新表示,要从“创新落地”进入到“创新引领”阶段,在短刀+飞叠已经全面落地的基础上,加大技术和产品的发力的力度。“同时,在AI智能制造方面进行升级,在客户服务方面进行升级,做到市场领先,这是我们新的2024领蜂的战略。”

作为核心的产品战略,蜂巢要继续推全域短刀策略,并推动短刀的全面进化,在乘用车领域全球首推全系短刀快充迭代升级产品,覆盖2.2C到5C全场景应用。

杨红新也披露了蜂巢能源2024年的几个核心经营指标,包括国内战略客户将超过11个,海外的战略客户超过6个,新车型导入超过40款。制造降本40%,采购成本+技术降本20%。全新产线和爬坡产线的占比由64%降到14%。

杨红新说,“上上周我也给一些核心供应商提出了要求,2024年,我们希望原材料采购降本的幅度达到15%-20%,这个压力非常巨大,但是我们需要一起想办法解决,否则整个在行业竞争当中就很难生存下去。”

01

2024:只有更卷

对于电池行业人士而言,2023年是一个希望尽快挥手告别的年份。

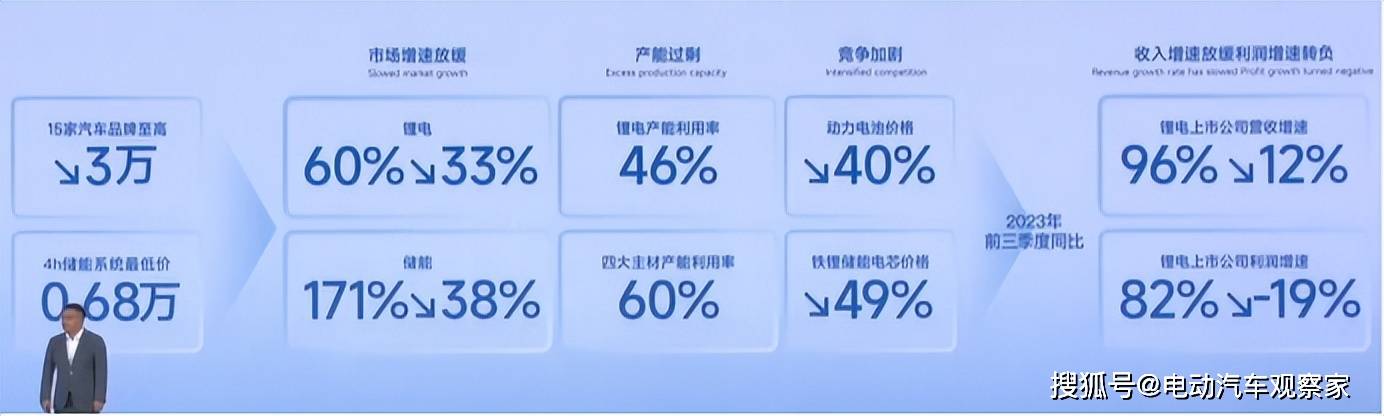

尽管中国新能源汽车产销同比还有超过30%的增速,动力电池累计装车量同比也增长31.4%。但是一方面其中插混增程增速大;另一方面动力电池产业前几年投产太大,并且和现在需求存在不匹配的问题,因此,2023年的动力电池市场颇为惨淡。

根据杨红新演讲的PPT,动力电池价格在2023年下跌40%,铁锂储能电芯价格下降49%,锂电产能利用率只有46%,四大主材产能利用率60%。

对上市公司而言,普遍收入增速放缓,而且利润增速转负。

不过,电池行业人士盼望的2024年,可能也不会太好。

杨红新引用的预测显示,2024年,供应层面,无论是电池产能,还是主要材料的产能,都还将大幅过剩,“2024年整个行业供需关系的结构性矛盾还是非常突出的。”

需求层面,在2024年一季度,会有一个比较明显的回落,“但是在二季度开始仍然将恢复高速增长。”

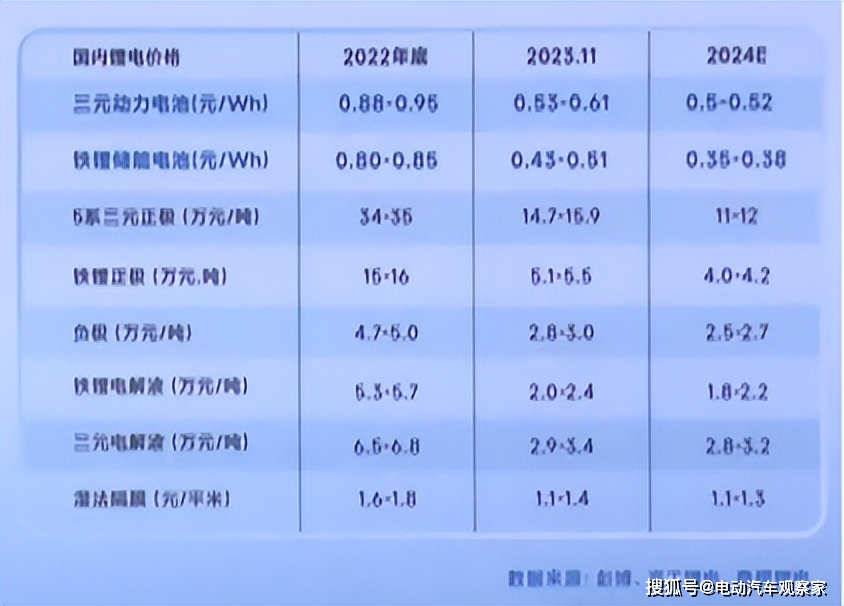

价格层面,还将持续下降。杨红新结合彭博、高工锂电、鑫椤锂电三家独立公司预测,电池包价格将从2023年的0.76元/Wh降到2030年的0.4元/Wh左右。

具体到2024年的电芯和材料,三元动力电池价格约在0.5-0.52元/Wh,铁锂储能电池价格在0.35-0.38元/Wh左右。

当然,好消息也还有。

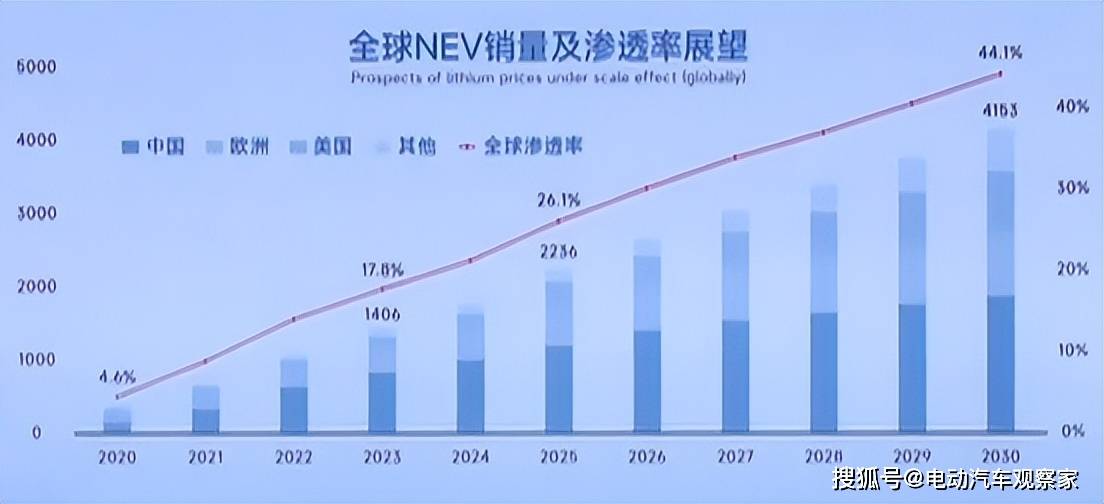

杨红新认为,全球的新能源市场渗透率仍然在高速增长。尽管中国从全球的新能源占比,从57.8%未来可能下降到44%左右,但是仍然是高速增长的一个市场。

杨红新总结说,“2024年整个市场存在很多结构性的问题,会非常卷。”但他还是表示了信心,“下定决心、认准方向、坚定我们的脚步,只要努力一定可以取得成功”。

02

2024年战略

“那么蜂巢能源怎么应对这种行业的卷,怎么应对周期性的调整?我们主要的策略,无论是2023年还是2024年,都将用新的产品路线去应对,全域短刀来打开市场。”杨红新说。

在本次电池日上,杨红新也论述了产品需求的变化。

在PHEV(含增程式,下同)市场,由于油电同价大势,PHEV是与燃油车正面交锋的主战场,数据预测,未来三年PHEV在新能源汽车销量的份额有望接近50%。而消费者需求方面,PHEV市场呈现的大电量长续航、纯电使用率上升、充电便捷性需求加大等趋势。

在BEV市场,纯电车型高压化趋势下,电芯容量将向100-150Ah演化,蜂巢能源的短刀快充电池比传统尺寸具备更高的体积利用率,在循环性、安全性能上也表现更好,同时还具备极强的兼容性和适配性,更适合CTC设计。

具体到产品层面,蜂巢能源此次发布了“第二代混动电芯”,将旗下PHEV市场的热销大单品62Ah、90Ah、117Ah全系升级成2.2C快充,并在实现快充升级的同时“加速不加价”。

同时,蜂巢能源还推出了面向PHEV市场的三款首发新品,分别为全球首款超300KM续航混动铁锂短刀快充电芯、全球首款超350KM续航混动三元短刀快充电芯和全球首款800V-3C混动快充电芯,更进一步满足45KWh-65KWh配置的B级、C级SUV及MPV混动车型需求。

在BEV领域,蜂巢能源此次推出了L400和L600两种规格的LFP短刀快充电芯,容量分别为105Ah, 130Ah和133Ah,可以实现最高4C的充电倍率。按照规划,基于L600的短刀快充电芯将覆盖3-4C场景,预计2024年Q3量产;基于L400的短刀超快充电芯将覆盖4C及更高倍率场景,满足市场主流800V高压车型,将于2024年Q4量产。

在商用车赛道,蜂巢能源采用商乘共用和商储共用策略,推出了商乘共用短刀电池和全球首款商用车短刀标箱,并基于该款商用车短刀电芯,推出全球首款商储一体化电池包——玄武岩。

该款产品采用了短刀电芯,集成度更高,减少了约15%的零部件数量,成本进一步降低,同时还可做到针刺不起火不冒烟,并根据场景可实现不同电量的智能调用,满足主流整车企业及储能企业在不同应用场景下的互通互换。

在储能赛道,蜂巢能源基于“飞叠+短刀”方案,发布全新的飞叠短刀储能电池迭代产品,包含尺寸不变、体系升级的350Ah飞叠短刀储能专用电芯和尺寸加厚的710Ah飞叠短刀储能电芯,具备高容量、低成本的优势,以及三款容量为310Ah、330Ah、660Ah的长寿命体系储能电芯,以及全球首款6Mwh-20尺集装箱。

在前沿技术布局上,蜂巢能源发布了全球首款350KM+续航短刀钠离子电池和全球首款短刀储能钠离子电池,已完成所有可靠性测试,低温性能优势突出。

此外,蜂巢能源果冻电池迎来换代,推出全球首款方形半固态电池——二代果冻电池,采用了二代果冻电解质技术和一体化复合正极技术,突破了方壳中高镍掺硅体系膨胀瓶颈,在安全性和能量密度方面相比液态三元有了显著提升,目前已经完成A样开发。

除了在产品层面,蜂巢能源还引用AI智能制造+蜂速服务两大能力,希望在运营和服务两个领域,也提升自己,以穿越行业低迷的周期。

03

2023年成绩单

在2023年,蜂巢能源总的出货量及排行,相较2022年及之前年份没有太大提升。但具体到产品、产能和客户开拓,蜂巢能源还是有很多可圈可点之处。

在产品层面,蜂巢能源打造的爆款大单品取得了车企认可。

其中,蜂巢117Ah产品趁着2023中国PHEV和增程市场的爆发为9款车型配套,全年处于满产状态。62Ah的PHEV电池,有将近10条产线生产,配套5款车型。另有106Ah产品也有6个车型搭载。这三个单品,在2023年一共搭载了40款车型上市销售,总出货量达到了13GWh。

在蜂巢能源首个量产的无钴电池方面,2023年迎来了装车的高峰期,从大概8、9月份开始装车,截止到现在已经累计装车13720台。

在快充型的短刀磷酸铁锂电池方面,蜂巢能源2.2C的产品正式装车量产,装车数量达到5280台。

在客户开拓方面,蜂巢能源除了已经有的17家明星客户以外,在2023年增加了宝马、上汽通用五菱和协鑫等等这几个战略性的客户。蜂巢还拓展了印度客户和美国客户。

蜂巢能源着力打造的明星产品——龙鳞甲电池,开发验证基本完成,即将在明年的二季度左右正式的量产。2024年我们还将推出第二款龙鳞甲的产品。

蜂巢能源的技术品牌——飞叠快速叠片技术,取得了初步的规模化的效应。飞叠设备成功导入了蜂巢的三大基地,“从5月份的盐城,到7月份的上饶,到10月份的成都,全部都实现了量产导入。”

海外布局方面,蜂巢泰国工厂历时5个月的建设,12月20日首个电池包将下线,明年2月份将会正式交付,将供应PHEV、HEV和纯电动三款产品,将供应长城汽车、合众汽车。

德国H工厂主体办公楼结构已经完工,预计2024年一季度投入使用。“我们将会把它打造成一个电池储能的生产基地,具体的设备进入时间我们会根据客户订单来进行调整。”

除此之外,蜂巢能源打造的蜂窝生态,包括产业园达州零碳产业园、电池回收公司藤青青、智能制造公司章鱼博士也都取得了快速的进展。

这是成立5年的蜂巢能源的第4个电池日。这个脱胎于长城汽车的动力电池新军,起跑阶段堪称“黑马”。进入到2022年底以来的这波行业调整期后,蜂巢能源仍然坚持技术创新、差异化竞争的策略,力图穿越调整周期。

杨红新在演讲尾声说:“虽然我们面临着很多的挑战,因为做没人做过的东西,付出的成本、代价,踩过的坑都会比别人多,但是我们认为这是一条正确的路,我们必须走下去,坚定不移地走下去,直到走到全球领先位置。”

还没有评论,来说两句吧...