摘要:

近年来阿里云在发展过程中面临着诸多挑战和压力:除年度营收增速连年下滑,市场份额也在被不断挤压。随着AI大模型的快速发展,云计算行业正在经历着前所未有的变革,阿里云急需找到新的技术...

摘要:

近年来阿里云在发展过程中面临着诸多挑战和压力:除年度营收增速连年下滑,市场份额也在被不断挤压。随着AI大模型的快速发展,云计算行业正在经历着前所未有的变革,阿里云急需找到新的技术...

近年来阿里云在发展过程中面临着诸多挑战和压力:除年度营收增速连年下滑,市场份额也在被不断挤压。随着AI大模型的快速发展,云计算行业正在经历着前所未有的变革,阿里云急需找到新的技术方向和战略规划,以保持自身的竞争优势。阿里方面表示,在AI时代阿里云比任何时候都更需要长期主义的战略投入。

首发/YOUNG财经

公众号/youngcaijing

作者/千寻

设计/十一

编辑/徐爱之

图片&图表/公开资料 &YOUNG财经制图(除标名外)

11月16日,阿里巴巴集团(下文简称为“阿里”)财报披露,鉴于多方面不确定性因素,不再推进云智能集团的完全分拆。

这距张勇在阿里集团财报电话会议上宣称,将在未来12个月将阿里云智能集团从阿里集团完全分拆并完成上市,刚刚过去了半年。在这期间,阿里宣布开启1+6+N组织变革,阿里云开始作为业务集团独立经营。

不过阿里财报也披露,阿里将坚决加大对阿里云的持续战略投入,确保阿里云专注于“AI+云计算”发展战略,打造AI时代技术领先的云计算服务。

作为中国云计算市场的领跑者,阿里云无论是在市场规模、行业地位,还是商业化能力方面,都曾具有绝对的领先优势。

据IDC数据,截至2023年上半年,阿里云在中国公有云IaaS市场中排名第一,市场份额达29.9%,远超过华为云的13.2%和天翼云的12.2%;在PaaS领域,阿里云亦凭借27.9%的份额占比领跑市场。IaaS、PaaS、SaaS是云计算的三种主要类型,随着越来越多的企业迁移到云中,它们都在普及。在今年10月召开的2023云栖大会上,新任阿里巴巴集团董事会主席蔡崇信表示,目前中国80%的科技企业和超过一半的大模型公司都跑在阿里云上。

展开全文

10月31日,阿里巴巴集团董事会主席蔡崇信在2023云栖大会上致辞

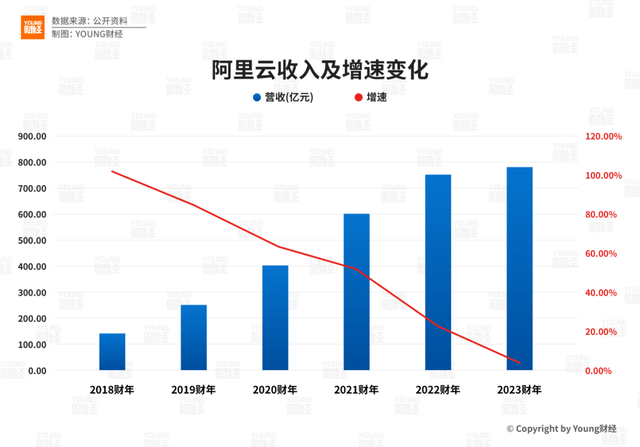

但阿里云并非稳坐钓鱼台。一方面,随着腾讯云、华为云等友商持续追赶,以及三大运营商的云计算业务快速崛起,阿里云市场份额正在被不断挤压;另一方面,随着中国互联网行业流量见顶和IaaS市场逐步饱和,近几年阿里云的收入增速不断放缓:从2018财年的101%大幅下降至2023财年的3.53%,其中2023财年Q4甚至出现了负增长。

为了在激烈的市场竞争中保持领先地位,今年4月阿里云宣布对云相关产品进行大幅降价,打响了国内云服务价格战的第一枪;与此同时,阿里云也紧抓AIGC(生成式人工智能)时代下云计算的全新机遇,积极布局AI赛道。

随着人工智能引领大模型热潮爆发,当下云计算市场的游戏规则或将被改写,竞争格局或将被重新定义,阿里云能否在这场全新的竞技赛中找回成长性,重塑竞争力?

今年10月31日,一年一度的云栖大会在杭州云栖小镇召开,阿里多位老将汇聚现场,其中,被业界誉为“阿里云之父”的王坚尤为引人关注。

王坚是阿里云的首任掌门人,其于2008年加入阿里集团并担任首席架构师一职。彼时阿里集团正面临着数据存储和处理方面的挑战,而国外云计算技术刚刚兴起,为了解决阿里内部技术问题,王坚向马云提议自主研发云计算平台,得到了后者的积极响应和支持,次年阿里云应运而生。

中国工程院院士、之江实验室主任、阿里云创始人王坚博士在2023年10月31日云栖大会上发言

2009年~2013年,在集团内外部的质疑嘲讽声中,在马云“每年投10个亿”的力挺下,王坚最终率领技术团队,实现了从0到1的技术突破,成功研发出了云计算操作系统“飞天”和大规模式数据计算系统“云梯”,为阿里云在国内云计算领域中的领先地位奠定了基础。

在打造出中国唯一自研云操作系统,洗刷了“骗子”骂名后,王坚毅然辞去了阿里云总裁职位,退出业务一线。此后十年间,阿里云在胡晓明、张建锋等继任者的带领下,走到了全球前三、亚太第一的巅峰之位。

如今阿里云依旧傲立在中国云计算市场第一的宝座上,但不可忽视的是,近年来阿里云在发展过程中,正面临着诸多挑战和压力。

首先是在经营层面。尽管阿里云是国内唯一实现盈利的云服务厂商,但近年来其云业务收入增长速度明显下滑。财务数据显示,2018~2023财年,阿里云业务分部收入增速由101%下降至3.53%,2023财年Q4甚至出现负增长(对应时间为2023年1月1日-3月31日),同比增速为-2.05%,连续第6个季度收入增速下滑。

2018~2023财年阿里云收入及增速变化

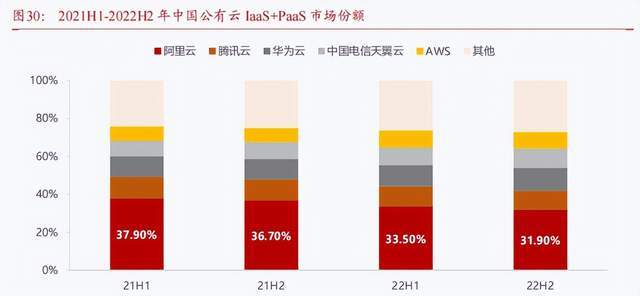

其次,阿里云市场份额不断遭蚕食。由于行业竞争加剧,从2022年下半年,阿里云在IaaS+PaaS的市场份额,从上年同期的36.7%下降至31.9%(据IDC报告)。从收入体量看,若抵消跨分部交易的影响,2023年上半年阿里云收入已经被天翼云反超,前者营收为437亿元,后者营收为459亿元。

资料来源:IDC,浙商证券研究所

阿里云在产品和服务方面也暴露出一些弊端。2022年12月底,阿里云位于香港的机房出现重大故障,导致澳门多个基础设施营运网站、外卖平台无法正常使用,甚至连加密货币交易所如OKX(欧易)的交易服务也受到严重影响;今年以来,阿里云盘屡次出现系统故障问题,引发了用户对阿里云服务稳定性和可靠性的质疑。

此外,近期公司在组织管理方面的动荡也令人担忧。最近一年内,阿里云已历经两次换帅:去年年底,时任阿里巴巴集团董事会主席兼CEO张勇接替张建峰成为阿里云总裁,9个月后,张勇卸任,阿里云交由吴泳铭掌舵,后者为阿里巴巴集团创始人之一,曾担任过B2B、淘宝、支付宝等多个重要业务的首席技术官。

在当下这个关键节点,王坚再次以阿里云创始人的身份出现在公众视野中,其背后释放的信息值得推敲——随着AI大模型的快速发展,云计算行业正在经历着前所未有的变革,阿里云急需找到新的技术方向和战略规划,以保持自身的竞争优势。

今年4月26日,在2023阿里云合作伙伴大会上,阿里云宣布启动史上最大规模降价,核心产品价格全线下调15%~50%,存储产品最高降幅达50%。浦银国际认为,“此次降价有助于阿里云向非互联网行业客户进一步渗透。”

从营收角度看,阿里云此次降价促销效果确实显著。今年8月10日,阿里发布的2024财年第一季度财报显示,截至2023年6月30日止季度,阿里云智能集团实现总收入251.23亿元,同比增长4%,结束了过去连续6个季度增速下滑的颓势。

财报同时指出,从产品角度来看,阿里云收入的同比增长(不包括来自阿里巴巴并入业务的收入)是由存储、网络、人工智能(AI)计算相关产品的增长所带动的,但部分增长被内容分发网络需求同比恢复常态化所抵销;从客户角度来看,其增长是由金融服务、教育、电力和汽车行业收入所驱动的,但部分增长被阿里云主动管理项目式云服务收入的举措所抵销。

值得一提的是,阿里云此次降价已引发新一轮云计算行业价格战:5月16日起,腾讯云和移动云相继宣布对旗下多款核心产品进行降价,其中,腾讯云降价幅度最高达40%,移动云最高降幅达60%。

图源:浙商证券研究所

近乎血腥的价格战背后,折射出云计算巨头们的焦虑:2022年腾讯云在公有云IaaS市场中被华为云和天翼云相继反超,排名从原本的第二跌至第四;移动云虽增长迅猛,但三大运营商激战正酣,其市场地位尚未稳固;作为国内云市场老大的阿里云,其痛点更多来源于客户端的频频失利。

阿里云早期的客户主要以电商、零售行业等互联网客户为主,随着互联网市场的饱和,以及近几年地缘政治、宏观经济和疫情等相关因素影响,互联网企业对云服务的需求明显下滑。此外,2021年字节跳动决定停用阿里云服务,对阿里云的营收造成进一步冲击。

在2022年三季度财报中,阿里云来自互联网客户的收入同比下降了18%,阿里在财报中解释,主要来自一位头部互联网客户因非产品相关要求,逐渐停止于其国际业务使用阿里云的海外云服务,以及在线教育客户的收入减少,及中国互联网行业其他客户的需求减少所致。

除了在互联网用户一端遭遇瓶颈,阿里云在政企市场的开拓也并不顺利。

2021年,时任阿里云智能总裁张建锋宣布阿里云“全面杀入政企市场”,为此,公司创立了18个行业部门,划分了16个地区战区,并于次年挖来了曾负责华为政企业务的蔡英华,出任阿里云全球销售总裁。

蔡英华,原华为企业业务中国区总裁2022年3月出任阿里云全球销售总裁

张建锋,阿里云智能总裁

但出师不利,2021年5月,阿里云被中国移动击败,落标浙江省医疗保障局上亿的项目;同年年底,阿里云因未及时披露安全漏洞被工信部暂停合作6个月。

事实上,政企市场业务是阿里云并不擅长的领域。在此板块其竞争力弱于华为云和新兴的运营商。据国金证券研报数据,2021年8月至2022年8月,全国1亿元以上政企数字化大单中国电信获取104个,中国移动与中国联通分别取得68个与34个,阿里云只有9个。此外,据IDC发布的《中国政务云市场份额,2022年》报告中显示,阿里云在政务公有云市场位居第三位,落后于中国电信、华为,在政务专属云市场,阿里云的排名更加靠后。蔡英华的加入并没有帮到阿里云。阿里云逐步丢掉了长期积累的技术和可靠性优势。

不过很多分析人士认为,阿里云在政企市场的失利,与其销售逻辑和外资背景有关。过往阿里云的销售策略过于强调互联网思维和短期业绩,导致其忽视了政企客户对安全、稳定、长期合作等方面的需求;阿里的外资背景,也会令部分政企客户对其数据安全性及可靠性产生疑虑。

值得期待的是,在之前公布的独立拆分计划中,张勇公开宣布,阿里云将引入外部战略投资者,业界普遍猜测,这其中或包括国资与运营商。若能成功与国有背景牵手,或将重塑阿里云在政企市场的竞争力。

对于云计算各大玩家来说,政企市场的争夺固然重要,但眼下生成式AI及大模型带来的云计算浪潮,或才是影响云计算产业格局的关键所在。

据中国信息通信研究院发布的《云计算白皮书(2023 年)》显示,我国云计算市场仍处于快速发展期,年复合增长率超40%。2022年,全球云计算市场规模约为3.5万亿元人民币,增速达到19%,预计在大模型、算力等需求刺激下,市场仍将保持稳定增长,到2026年全球云计算市场将突破约十万亿元。

王坚在云栖大会上

王坚在云栖大会上强调,人工智能和云计算的结合,带来云计算的第三次浪潮,它不会在一年、两年完成,它可能会给我们十年、几十年的时间,让足够多的创新,在云计算时代能够发明出来。

面对云计算市场广阔的蓝海,各大云厂商皆摩拳擦掌。如果说运营商凭借强大的网络资源和客户关系优势在政企市场的争夺中占据上风,那么,在AIGC时代,对云计算技术和开发能力的强烈要求或将成为互联网云厂商区别于运营商的核心壁垒。

就拿阿里云来说,在底层算力层面,作为国内最早布局云计算的服务商,阿里云已构筑“IaaS+PaaS+MaaS”的全栈自研云计算技术体系,成功研发出计算引擎飞天系统、CPU 倚天710、磐久服务器、智能计算灵骏等软硬件产品。根据Gartner 机构评分,2021年阿里云IaaS+PaaS 综合能力位列世界第三。

在大模型领域,阿里云具备丰富的数据储备和能力积累。2021年阿里先后发布了国内首个超百亿参数的多模态大模型M6及被称为“中文版GPT-3”的语言大模型PLUG,此后还训练实现了全球首个10万亿参数AI模型;2023年4月11日,阿里云推出了自研大模型“通义千问”,10月底升级为千亿级别参数的2.0 版本,同时发布基于通义大模型训练的通义听悟、星尘、灵码等8大行业模型,适用于不同的垂类场景。

值得一提的是,阿里云自研大模型走的是开源路线,意味着开发者可以免费参与阿里云模型的技术迭代。为了进一步培育大模型开源生态,2022年阿里云牵头建设国内首个AI开源社区魔搭ModelScope,在魔搭平台上,所有模型开发者、生产者都可上传模型,验证模型的技术能力,探索模型的应用场景和商业化模式。据悉,上线一年,魔搭已成为中国规模最大、开发者最活跃的AI社区,目前聚集了2300多款AI模型,吸引了280万名AI开发者,AI模型下载量突破1亿。

当然,这场由AI时代引领的万亿蛋糕争夺战,并非只有阿里云一个参与者,其他互联网云厂商及运营商也在抢滩这一市场。

今年3月,百度推出大语言模型“文心一言”,这是国内最早对标ChatGPT的大模型产品,目前已迭代到4.0版本;7月,华为正式发布盘古大模型3.0,不同于ChatGPT等通用人工智能大模型,盘古大模型是一个面向垂直行业的大模型系列,已应用到金融、制造、煤矿等多个领域;9月,腾讯的混元大模型正式对外亮相,并宣布通过腾讯云对外开放,目前该大模型已在文化沟通、生产提效、科技普惠多个领域实现落地。

与互联网云厂商瞄准通用大模型相比,三大运营商的大模型更多是为了反哺自身业务。如中国联通发布的“鸿湖图文大模型”,是首个面向运营商增值业务的AI大模型,可实现文生图、视频剪辑、以图生图等多项功能;中国电信发布的大模型“TeleChat”,主要用于赋能数据中台、智能客服和智慧政务;中国移动则聚焦政务、客服领域,推出了九天·海算政务大模型和九天·客服大模型。

云计算的下半场,正迎来全新的征程。在这个发展和变化都异常迅速的竞技场上,格局尚未定型,一切皆有可能。

还没有评论,来说两句吧...