摘要:

(图片来源:网络)出品|搜狐财经作者|冯圆圆日前,健康160向港交所递交了上市申请。在互联网医疗赛道,身为前辈的京东健康、阿里健康及平安好医生曾经被资本市场给出了千亿市值...

摘要:

(图片来源:网络)出品|搜狐财经作者|冯圆圆日前,健康160向港交所递交了上市申请。在互联网医疗赛道,身为前辈的京东健康、阿里健康及平安好医生曾经被资本市场给出了千亿市值...

(图片来源:网络)

出品|搜狐财经

作者|冯圆圆

日前,健康160向港交所递交了上市申请。

在互联网医疗赛道,身为前辈的京东健康、阿里健康及平安好医生曾经被资本市场给出了千亿市值。

互联网医疗作为一个新兴的行业,发展至今不过二十年。迄今为止,该行业仍旧尚未找到一条清晰、稳定的盈利道路。

京东健康、阿里健康、平安好医生均在互联网医疗赛道进行了不同方向的探索,然而时至今日,“卖药”似乎是唯一被验证的盈利模式。

同样身处互联网医疗赛道的健康160亦是如此,2021年至2024年上半年,健康160的“卖药”收入贡献了超7成的业绩,且比例在逐渐增长。

然而,卖药并不是一个利润丰厚的业务,叠加健康160并没有诸如阿里健康等拥有庞大的用户群体,健康160仍然处于亏损阶段。

展开全文

卖药:to B和to C哪个更挣钱?

健康160国际有限公司(下称“健康160”)是一家互联网医疗服务平台,链接个人、医护人员及医药机构。

互联网医疗如何实现稳定的盈利,一直是一个“难题”,目前来看医药电商仍然是互联网医疗“最强”的盈利模式。

同样,健康160也不例外。

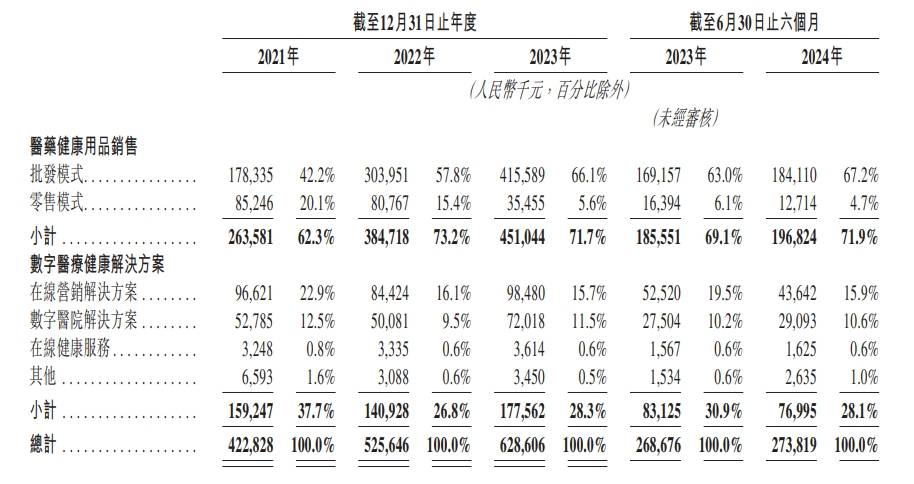

2021年至2023年,健康160分别实现营业收入4.23亿、5.26亿及6.29亿,逐年增加;今年1-6月,健康160实现营业收入2.74亿。

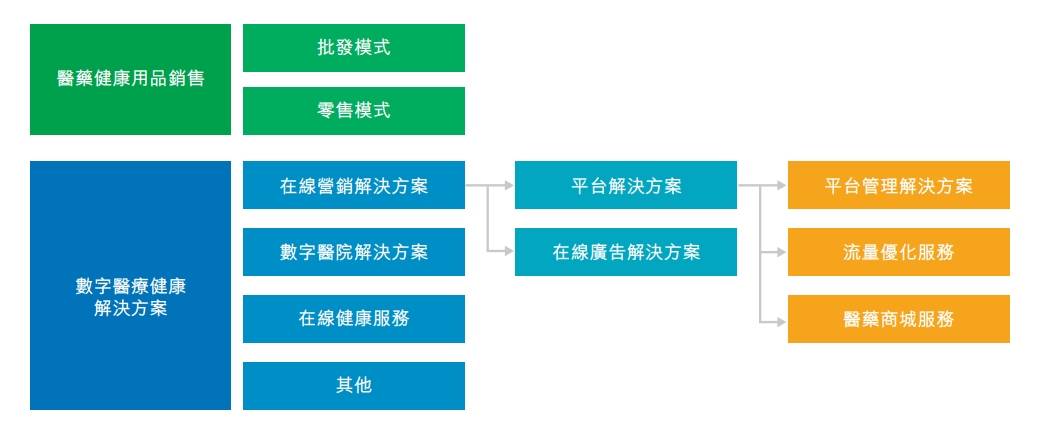

据健康160介绍,起收入主要来自三大部分,分别是以批发模式为主的医药健康用品销售、在线营销及数字医院解决方案、在线健康服务。

不过,从业绩数据来看,来自线上及线下的药品销售收入才是健康160的收入主力。

(图片来源:健康160 招股说明书)

2021年健康160的医药健康用品销售收入从2.64亿增加至2023年的4.51亿,今年上半年该业务实现营业收入1.97亿;整体来看,2021年至2024年上半年,医药健康用品销售贡献了健康160超7成的收入,并呈现增长趋势。

(图片来源:健康160 招股说明书)

健康160的医药健康用品销售,主要分为批发模式和零售模式,产品包括药品、医疗健康产品、医疗用品及设备。其中,批发模式的主要收入来自线下的企业客户,零售模式的主要收入则通过线上向个人用户提供药品。

2021年至2023年,来自企业客户的药品销售收入从1.78亿增长至4.16亿,贡献收入比重也从42.2%上升至66.1%。今年上半年,企业端药品销售实现收入1.84亿,贡献了当期67.2%的营业收入。

不过,“卖药”并不是一门利润丰厚的生意。

2021年至2023年,健康160的药品销售业务毛利率从4%跌至1.9%;今年1-6月,健康160药品销售的毛利率为1.9%。其中,来自企业客户的毛利率更是明显低于零售端。

具体来看,2021年至2023年,企业端药品销售的毛利率从1.4%跌至1%;今年上半年,该业务的毛利率为1.2%。

而同期的零售端商品销售的毛利率,虽然则从2021年的9.5%升至2023年的12.7%;今年上半年,该部分业务的毛利率微升至13.1%。

(图片来源:健康160 招股说明书)

互联网医疗,靠什么赚钱?

作为国内电商领域的领军人物,京东、阿里巴巴凭借庞大且粘性较高的用户群体进军互联网医疗,其优势很难复刻。

公开数据显示,截至2023年底,京东健康年度活跃用户超1.72亿;截至2024年3月31日,天猫健康平台年度活跃用户达到3亿。

反观健康160,2021年至2023年期注册用户数量分别为3710万、4330万、4660万,缓慢增长;今年上半年,健康160的注册用户数量增加至4890万。

而平均月活数,则略有下滑,2021年时健康160的平均月活数量为390万,至2023年该指标下滑至310万;今年上半年,健康160的平均月活数在降至300万。

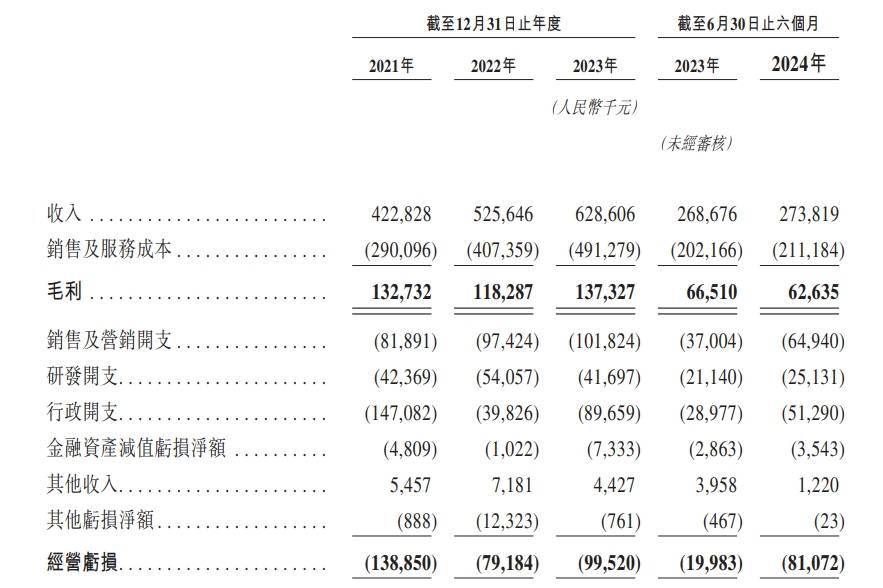

据健康160表示,其目前正处于扩大医疗资源及增加平台流量的过程中,并因此产生了大量的成本及费用。最终导致,2021年至2023年健康160分别亏损了1.51亿、1.11亿及1.09亿;今年上半年,健康160共计亏损了8207.8万。

近年来,为支持业务增长,健康160为提升其品牌影响力投入了大量的成本。

(图片来源:健康160 招股说明书)

数据显示,2021年至2023年,健康160的销售及营销开支从8190万增加至1.02亿;今年上半年,该部分费用为6490万,已超过去年全年的6成。

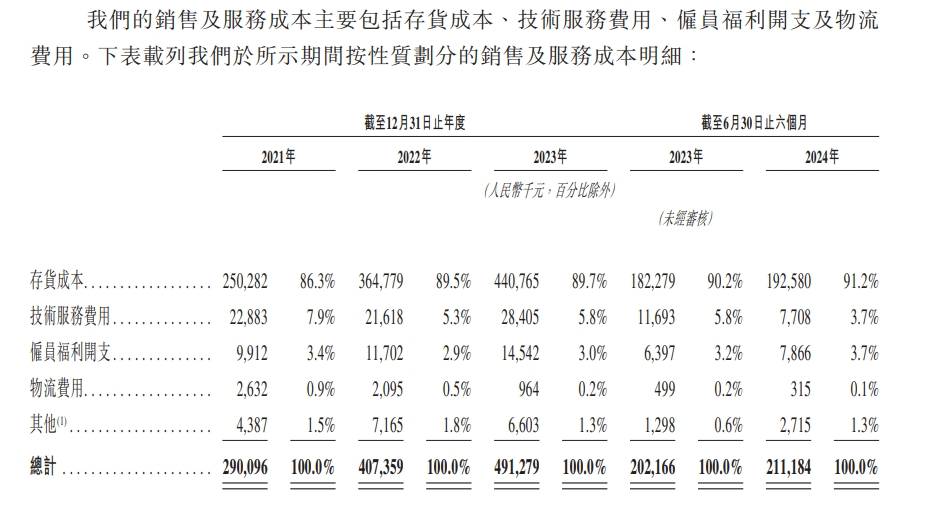

除了营销开支,存货成本也是削薄健康160收入的重要原因。

据健康160介绍,其存货成本主要自第三方供应商购买产品产生的成本,包括药品、医疗健康用品及设备等。该部分成本在2021年至2024年6月30日占销售及服务成本比重均在86%以上。

(图片来源:健康160 招股说明书)

互联网医疗,该驶向何方?

曾几何时,互联网医疗三巨头,京东健康、阿里健康、平安好医生的市值都一度超过了千亿。

据同花顺数据,阿里健康、京东健康及平安好医生的历史最高市值分别达到4023.24亿港元、6097.81亿港元及1591.30亿港元。

如今,三家互联网医疗巨头的已不复彼时辉煌;截至2024年11月11日收盘,京东健康、阿里健康及平安好医生的总市值分别为898.12亿港元、699.99亿港元及158.2亿港元。

如今上市的健康160能否取得客观的估值还未可知,从业务上,健康160的盈利依旧未能打破“卖药”的路径。

对于企业客户来说,虽然该部分客户贡献收入较大,但毛利率仅为1.2%;另一方面,近年来健康160付费企业客户数量在走下坡,数据显示,2021年至2023年,健康160的付费企业客户从245家降至145家,付费企业客户数量几近砍半;今年上半年,健康160的付费企业客户数量仅为65家。

而to C端零售渠道,依旧面临“同质化”的挑战,市场中除了互联网三巨头外,还有美团、饿了么等即时零售行业的领军企业在积极布局。

据健康160表示,按2023年收入计算,其在健康产品批发市场及药品零售市场的市场份额均不足0.1%。

除了卖药,健康160也布局了数字医疗健康解决方案业务。该部分业务包括,提升医疗机构品牌知名度的在线营销解决方案业务、为医院提供管理系统的数字医院解决方案业务、以及个人用户在线健康服务业务。

不过从效果来看,该部分业务的发展不尽如人意。一方面,健康160的数字医疗健康解决方案业务收入贡献不足4成,且逐年下滑,今年上半年该业务贡献收入占比已下滑至28%。

另一方面,新冠疫情推动了公立医疗机构入局互联网医疗的速度。公开数据显示,截至2020年4月底,国内已有超过250家三甲医院拓展了互联网医院业务,线上随访、线上专科指导、线上健康管理都已列入各家医院的日程。

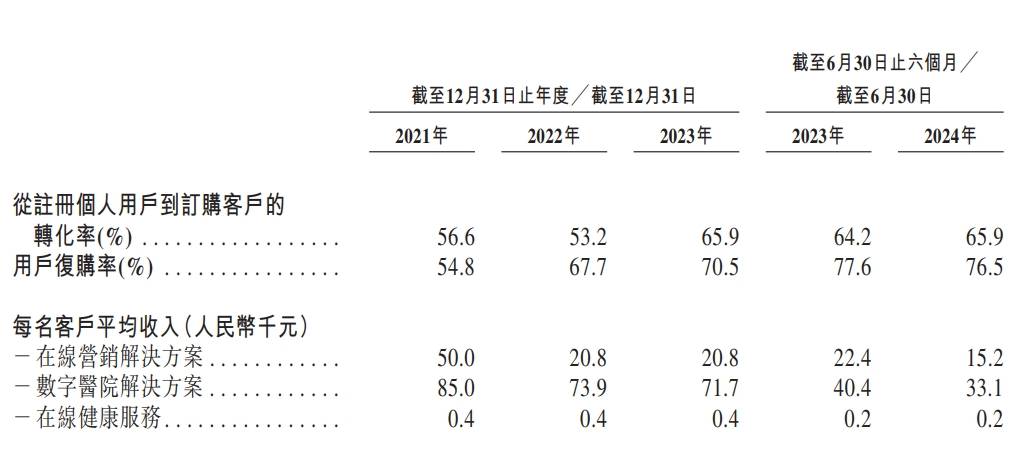

据招股说明书数据,其数字医疗健康解决方案业务的客户平均收入呈现下滑趋势。具体来看,在线营销方案业务的客户平均收入从2021年的5万降至2023年的2.08万;数字医院解决方案的客户平均收入从2021年的8.5万降至2023年的7.17万。今年上半年,在线营销方案业务、数字医院解决方案业务的每名客户平均收入分别为1.52亿及3.31亿。

(图片来源:健康160 招股说明书)

健康160现在的业务,在资本市场上,均可找到对应的企业,如何给资本市场讲出更好的故事、给投资者看到更有期望的前景,是摆在健康160面前的一道坎。

显然,健康160已经认识到这个问题。

在此次健康160的募资用途中,除了推广营销、加大研发外,还将用于探索增值服务。据健康160介绍,未来将与保险公司合作,开展商业医疗保险业务;同时,提供如私人医生等健康管理服务。

还没有评论,来说两句吧...