摘要:

【摘要】与前几年的风生水起形成鲜明对比,2023年似乎是派能科技的“滑铁卢之年”。营收的急剧下滑、盈利的由正转负、董事长韦在胜的立案调查,派能科技战场折戟。海外市场遭受冲击对派...

摘要:

【摘要】与前几年的风生水起形成鲜明对比,2023年似乎是派能科技的“滑铁卢之年”。营收的急剧下滑、盈利的由正转负、董事长韦在胜的立案调查,派能科技战场折戟。海外市场遭受冲击对派...

【摘要】与前几年的风生水起形成鲜明对比,2023年似乎是派能科技的“滑铁卢之年”。营收的急剧下滑、盈利的由正转负、董事长韦在胜的立案调查,派能科技战场折戟。

海外市场遭受冲击对派能科技的营收产生直接影响,国内储能领域的发展也在放慢,面临着产能过剩、价格下降等问题。

为了自救,派能科技将目光转移到国内的工商业储能市场。作为“储能第一股”,派能科技正面临着长期考验。

以下是正文:

成立于2009年的派能科技,在国内市场大众知名度或许不高。但作为始终专注于锂电池储能系统的创新与研发的供应商,它是切入户用储能领域最早的公司之一。其不仅服务于国内市场,更是跨越大洋,成为欧洲和澳洲主要家庭储能锂电池供应商之一,直接和特斯拉、LG化学两大巨头同台竞技。

经过12年的摸爬滚打,派能科技终于在2020年迎来了自己的高光时刻,成功在科创板上市。

此后两年里,公司营收年复合增长率和净利润复合增长率都有显著上升。并在2022年全球户用储能系统市场出货量排名中,派能科技一举夺魁,在全球储能行业中处于领先地位。

然而,一帆风顺的派能科技终究还是在2023年惨遭滑铁卢。

在这一年,公司面临业绩的急剧下滑、市场信心的动摇、管理层的动荡和外部环境的多重压力。这场突如其来的变故打得派能科技措手不及,不得不进行艰难的转型和调整。其未来的发展之路充满了变数和挑战。

01

业绩惨遭滑铁卢

自2020年12月30日在上交所挂牌上市以来,派能科技历经了黄金发展的三年,增长势头迅速。

展开全文

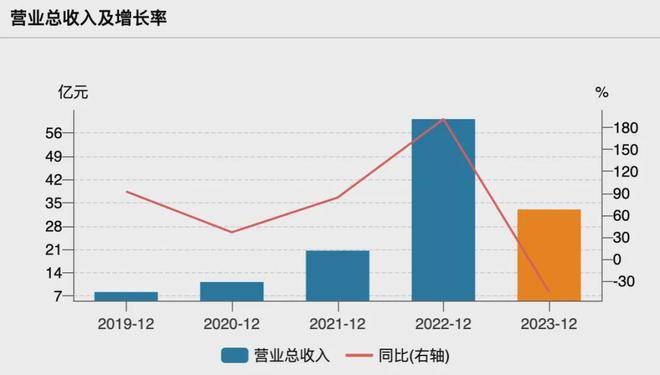

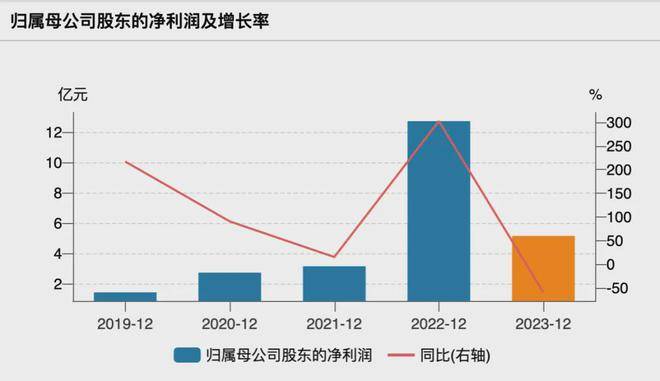

2020年至2022年,公司营收增速分别为36.62%,84.14%以及191.55%,公司营收年复合增长率达94.29%;净利润增速分别为90.46%,15.19%以及302.53%,年复合增长率更是高达106.70%。

但在2022年4季度营收达到最高点后,派能科技每季度营收均呈现下降态势。

财报数据显示,2023年派能科技实现营业收入32.99亿元,同比下降45.13%。归母净利润为5.16亿元,同比下降59.49%。

图片来源:WIND

图片来源:WIND

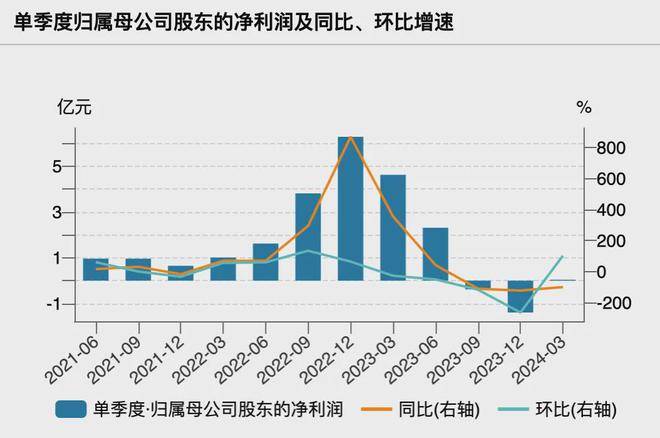

公司在2023年下半年的经营状况尤为严峻:第三季度和第四季度,派能科技分别亏损0.38亿元和1.39亿元。这也是自2019年来单季度利润首次为负的情况。2023年4季度的营收仅仅有2.5亿元,为近三年来的最低水平。

图片来源:WIND

到了2024年,情况仍未有所好转,2024年第一季度的财务报告同样不容乐观,营收同比下滑79.05%,净利润同比下降99.13%,扣非后净利润为负,濒临亏损边缘。

图片来源:WIND

除了业绩上的急剧下滑,管理层也发生了动荡。

5月19日,派能科技发布公告称,公司收到了控股股东中兴新通讯有限公司(简称“中兴新”)的通知,公司董事长韦在胜被立案调查并留置。

消息公布后,派能科技的股价应声大跌,5月20日单日跌幅高达14%,市值蒸发超过18亿,创下上市以来的新低。

投资者对公司未来发展存忧,据新浪财经上市公司研究院报道,公司第二大股东派锂(宁波)创业投资合伙企业已质押大量股份,并寻求股权转让,这也进一步影响股东结构和市场信心。

02

失利根源:海外市场受挫

面对业绩的大幅下滑,派能科技给出的解释是:受海外下游渠道商去库存、部分国家和地区补贴退坡、海外经济复苏乏力等多种因素影响,公司家用储能产品销量增速阶段性放缓。

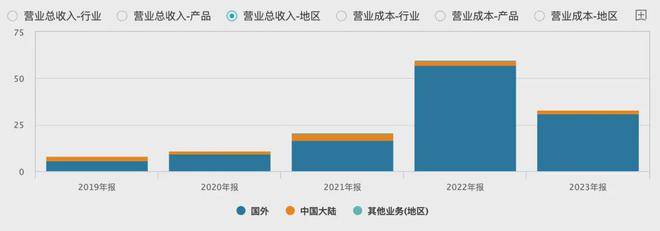

正如前文所述,派能科技的业务以海外市场为主,产品远销欧洲、东南亚、北美、澳洲、南非等多个海外市场。派能科技的自主品牌户用储能产品市场份额在意大利、西班牙、英国等多个国家稳居前列。

2020年以来,国外业务所取得的营收分别占总营收的84.21%,80.92%,在2022年更是高达95.03%。2023年,海外业务仍然是公司的营收大头,占据总营收的93.68%。

图片来源:WIND

但是到了2023年,欧洲市场的能源紧张问已逐渐得到缓解,大部分地区电价回落,之前的补贴政策也遭到收紧。换句话说,欧洲市场需求减少。而在欧洲市场有着大量业务部署的派能科技,在此情况下,总体业绩首当其冲受到冲击。

海外市场除了在营收上占大头,毛利率水平也显著高于国内市场。

派能科技公司在欧洲等海外市场的产品通常定位高端,享有较高的定价权和品牌溢价,这直接助其有了较高的毛利率。此外,海外市场的客户对储能产品的性能和质量要求较高,愿意为此支付更高的价格,这也是派能科技在海外拥有较高毛利率的原因之一。

2022年,国外市场的毛利率高达34.99%,相比之下,国内业务的毛利率只有13.91%。2023年,国外市场毛利率仍保持在32.84%,而国内业务的毛利率只有9.64%。

图片来源:派能科技2023年年度报告

由于海外市场的毛利率较高,一旦该市场出现下滑,对公司整体盈利能力的打击尤为严重。

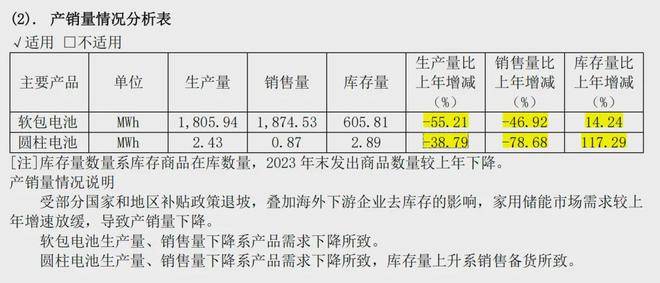

此外,海外市场也面临库存高起状况,“去库存”成为派能科技面前的难关。年报显示,2023年公司软包电池和圆柱电池的库存量较上年同比分别增长14.24%和117.29%,达605.81MWh和2.89MWh。

图片来源:派能科技2023年年度报告

为了快速减少库存,派能科技可能需要通过降价促销的方式来刺激需求,这可能会进一步压缩利润空间,导致毛利率下降。

海外市场的变动,是派能科技业绩变动的重要原因。

03

进军国内储能市场?——派能科技的自救之路

与此同时,国内的情况也不乐观,储能领域的发展似乎也在放慢,面临着产能过剩、价格下降等问题。

根据高工产业研究院(GGII)的预测,2024年中国新型储能市场将面临整体供大于求的局面,系统集成环节的竞争将变得尤为激烈,预计超过50%的储能系统企业将面临淘汰,而前十名储能系统集成商将占据80%以上的市场份额。

2023年,国内储能电池产能已突破200GWh,但产能利用率却从2022年的87%下降至50%以下。

产能利用率不高是产能过剩最直观的表现。而就储能细分领域而言,户用储能市场是其中毛利率最高、增长速度最快的市场之一。但根据环球零碳的报道,户用储能的产能利用率已从2022年的85%,下跌到2023年的30%以下。

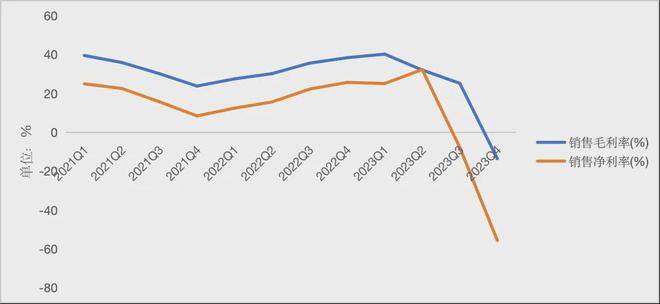

派能科技销售毛利率呈下滑态势 制图:芯流智库 数据来源:WIND

此外,储能电芯及系统价格自2023年以来持续下探,并可能在2024年继续这一趋势。价格战极有可能导致储能产品毛利率下降,并对储能领域企业的盈利能力构成挑战。

在这个市场背景下,作为“储能第一股”,派能科技面临着长期考验。

好在派能科技开启自救模式,将目光转移到国内的工商业储能市场,以寻求新增长点。

2023年随着我国峰谷电价差进一步拉大、叠加政策补贴以及用电刚需,工商业储能凭借峰谷套利的盈利模式,成为储能高速发展的新契机。

峰谷套利盈利模式的核心在于利用储能系统在电价较低的时段储存能量,在高峰时段释放能量,以此减少对高价电的依赖,降低整体用电成本。这种模式在电价峰谷差异显著的地区尤为有效,为企业带来直接的经济收益。

派能科技称,公司将进一步加大国内市场投入,完善工商储一体柜产品,并持续拓展细分场景下的用户侧储能业务。2023年,派能科技工商业储能产品销售量同比增加58%。

但即便是找到了工商业储能市场这个新增量,就目前海外市场和国内市场所面临的困境,仍需派能科技进一步寻找新的突破口。

还没有评论,来说两句吧...