摘要:

日前,深圳市民刘先生反映, 自己给家里宠物买了医疗保险,但在宠物生病就医后, 系统提示保险产品尚处30天等待期内,导致无法理赔。而在此前保单详情页面,已明确显示“保障中”。其认为,...

摘要:

日前,深圳市民刘先生反映, 自己给家里宠物买了医疗保险,但在宠物生病就医后, 系统提示保险产品尚处30天等待期内,导致无法理赔。而在此前保单详情页面,已明确显示“保障中”。其认为,... 日前,深圳市民刘先生反映, 自己给家里宠物买了医疗保险,但在宠物生病就医后, 系统提示保险产品尚处30天等待期内,导致无法理赔。而在此前保单详情页面,已明确显示“保障中”。其认为, 若依照保险30天等待期的说法,自己花了一年的保险费用,实际只享受11个月的保障服务。

对此,承保方 中国人寿财产保险股份有限公司回应奥一新闻记者采访称,公司在投保界面中的《投保须知》《免责声明》中明确表述了等待期的释义。同时, 保险合同中的保险期限是涵盖了等待期时间,这是投保人与保险人的权利和义务。

市民

花12个月的费用

实际只享受11个月的保障

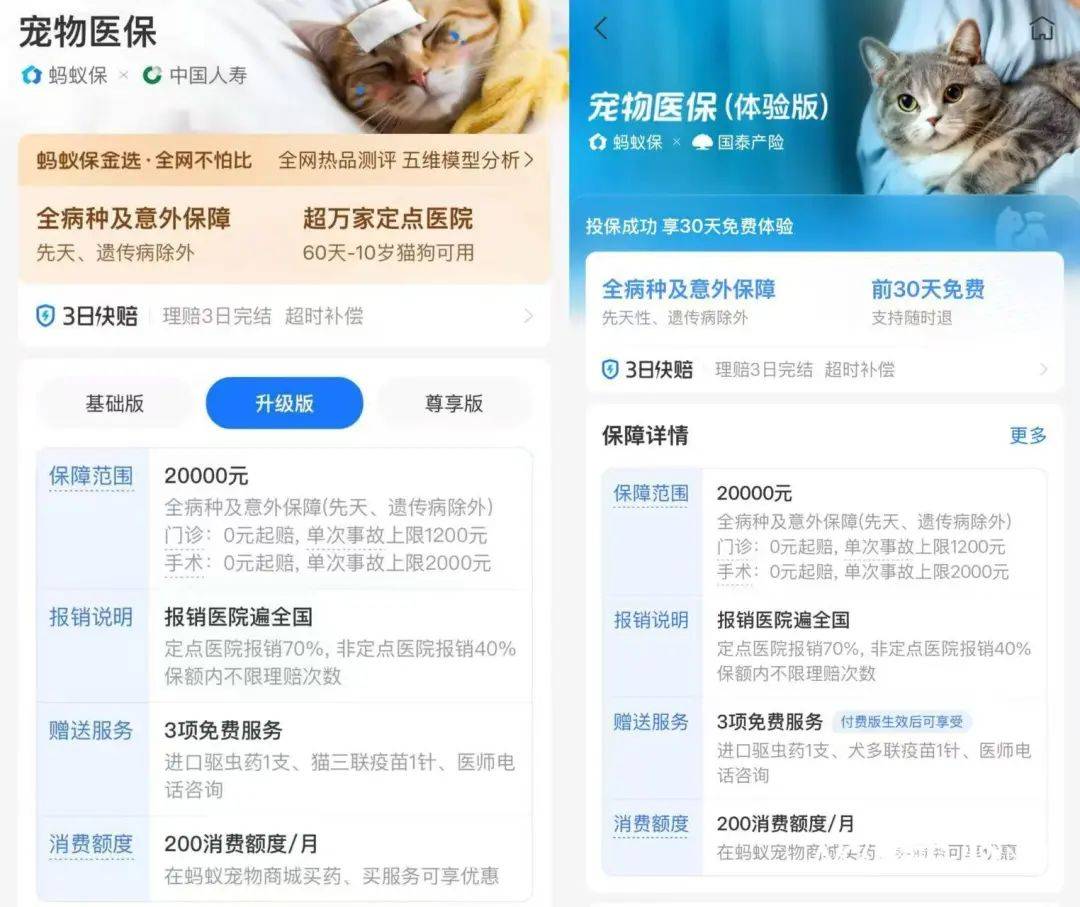

8月30日,刘先生在支付宝为自家宠物猫购买了 中国人寿财产保险股份有限公司承保的宠物医疗费用保险。其提供的截图显示,在购买页面最上方,依次有全病种及意外保障(先天、遗传病除外)、超万家定点医院(60天-10岁猫狗可用)、3日快赔——理赔3日完结超时补偿、保障范围、报销说明、赠送服务、消费额度等信息。

在阅读完产品价格、保障范围等关键条款后,刘先生付款并完成了保险合同的签署。其提供的相关截图显示,刘先生 一次性支付完一年的宠物医保,共计409元。同时,该产品的保障期限为2024年8月31日至2025年8月30日。

展开全文

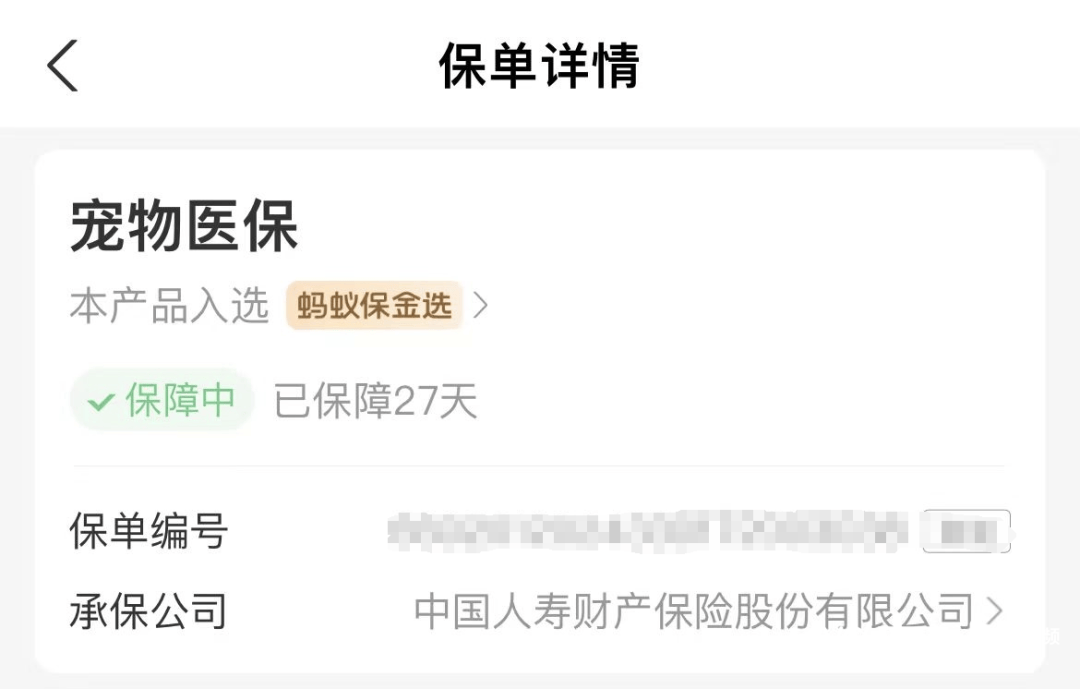

刘先生表示,9月26日,家里的宠物猫突然发烧,自己便通过宠物保险平台搜索了一家距离自己最近的定点宠物医院就医,“当时看到 页面上的信息显示为保障中,和已保障27天,就认为肯定可以申请理赔。”

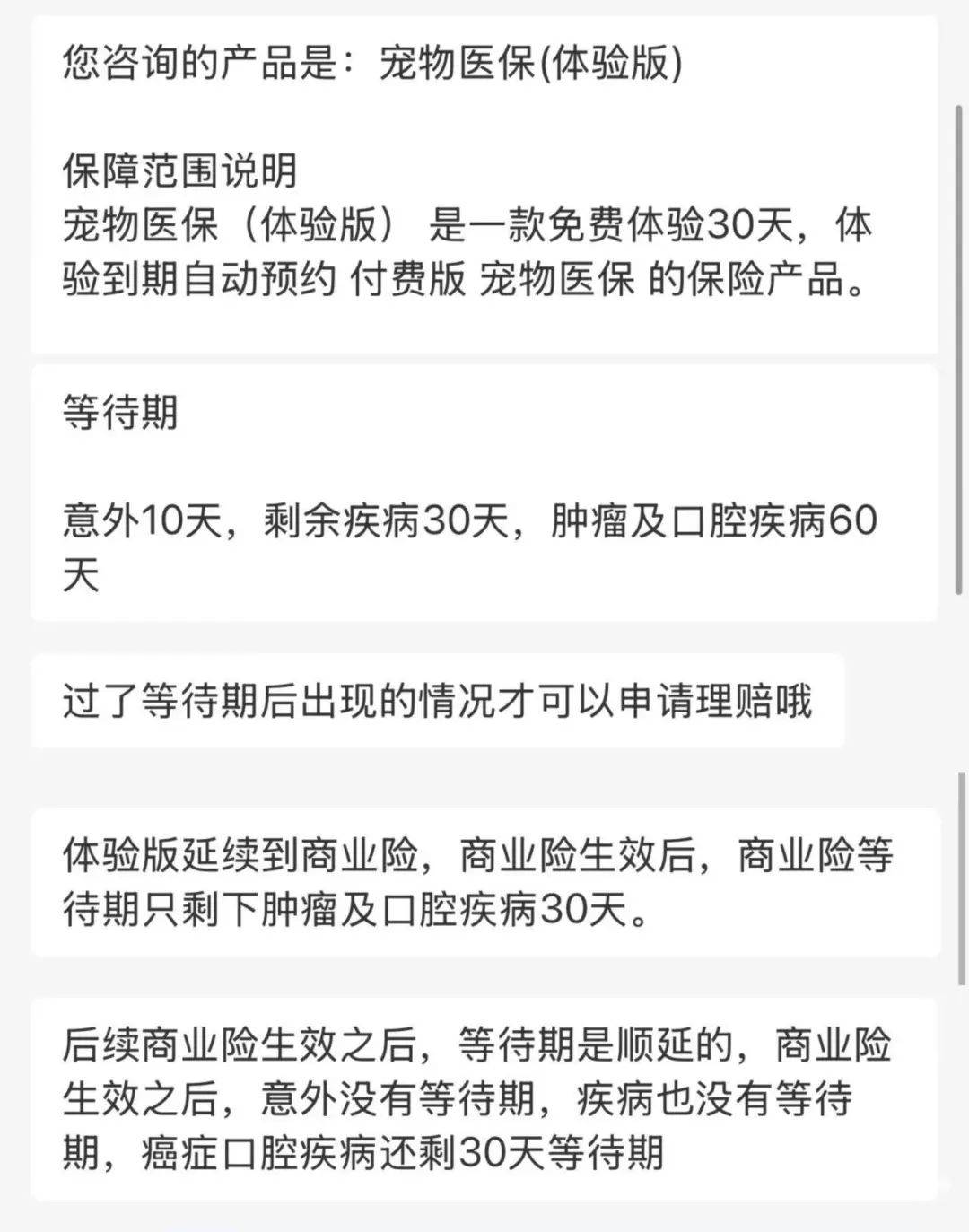

其表示,自己带着猫经过一系列检查和治疗后,共计花费740元。当晚便欲将保险理赔的相关证明文件上传,但 被系统提示2024年8月31日至2024年9月30日为保单的等待期,宠物的出险时间在等待期内,不可理赔。

刘先生坦言,等待期及期内不可理赔的相关条款确实在合同中,但 相较于保险产品的诸多“亮点”,同样属于合同极重要组成部分的等待期事宜并未得到相同程度的提示、告知。同时,其认为,购买成功后保单页面显示的保障期限、“保障中”、“已保障27天”等信息, 皆易对消费者判断保险产品的有效性产生误导。

此外,在保障时间上,刘先生也表达了质疑:“原则上我付的保险费用是针对未来12个月的,若购买产品后首月不可理赔,等待期间的权益何谈被保障中?我又有哪些权益被保障了27天?能不能理解成, 我花了12个月的钱,但权益只得到了11个月的保障?”

记者实测

投保简单

填写基本信息便显示投保成功

奥一新闻记者日前在支付宝搜索宠物医保后,显示“众多宠友力荐”的保险产品为 国泰产险承保,相比较刘先生此前购买的产品,国泰产险页面有突出的 “前30天免费,支持随时退”的描述。

值得一提的是,奥一新闻记者注意到, 整个投保过程十分简易,在填写了宠物的 出生日期、 性别、 绝育情况等基础信息并 上传宠物照片后,页面弹出了相关免责声明,其中包括有等待期及健康告知内容明确宠物存在哪些健康情况会使保险人不承担赔偿责任等信息,确认同意后,便进入了“同意协议并投保”页面。 整个过程系统并未要求提供宠物的体检报告、年龄测试等资料。

一位保险行业从业人员向奥一新闻记者表示, 保险等待期是指在保险合同生效后的一段时间内,即使发生保险事故,保险公司也不予赔偿的时期。 这个设置也是为了防止一些骗保情况的出现。

其表示,从相关条款的设置来看, 作为承保方的保险公司确实没有违规的情况,但从消费者的角度出发,一些诸如“保障中”或“已保障”等信息确实会给消费者带来一定程度的误导。并且在消费者看来,保障期的时间不应当被纳入整体的保障期限内, “可以将等待期的时间设定为免费体验时间,把实际保障的权益相应地进行延长。”

公司

保险人承担了相应的风险

就市民反映的相关问题,中国人寿财产保险股份有限公司向奥一新闻记者表示,公司在投保界面中的《投保须知》《免责声明》中明确表述了等待期的释义。并对具体的等待期时间标黑加粗提醒。同时投保信息确认页面及电子保单中均有提示告知。

公司方面认为,首先等待期是投保人与保险人订立保险合同中一个重要组成部分。其次等待期为投保人与保险人双方的权利和义务。且 在保险合同生效之日起,被保险人已开始获得保险保障。其中意外等待期10天,肿瘤和口腔疾病60天,其它疾病30天。是在双方明确知晓下订立的保险合同内容之一,不存在误导消费者的情况。保险合同和保险保障权益是在约定期限内逐步推移的过程。例如:意外等待期10天过后,对应保险合同中的意外部分的保险责任开始承担给付义务。即首月保单生效10天后如发生符合保险责任范围内的意外事故可申请理赔。

针对保险期限方面的疑问,公司表示首先 保险合同中的保险期限是涵盖了等待期时间,这是投保人与保险人的权利和义务。其次 符合保险责任范围内的意外伤害责任是在首月等待期10天后,保险人已开始承担给付义务。 并不是所谓的消费者以12个月的价格购买了11个月的保险服务。同理保险人承担了相应的风险(含道德风险),应当收取相应保险费,以确保保险合同的有效性。

专家

与其他成熟的保险领域相比

有待进一步加强和完善

事实上,作为宠物经济的重要组成部分,近些年来宠物保险也激发出强大的消费力,也相应地,与宠物保险相关的客诉量也水涨船高。

奥一新闻记者梳理第三方投诉平台发现,不少消费者针对宠物保险的投诉, 主要集中在产品宣传与实际不符,理赔难度大周期长,相关理赔细则不透明等。而相关典型案例也频频见诸报端。

针对宠物保险当前存在的问题, 深圳市宠物医疗协会会长、全国宠物医疗行业大会执委会主席喻信益向奥一新闻记者表示, 宠物经济尚处于快速发展的前期阶段,相关的制度、法规有待健全,这也从一定程度上导致了保险公司与宠物主人之间互相不信任的问题。目前,市场上宠物医保投保前端的信息核查相对比较简单,主要依赖投保人自行提供的宠物信息, 核查手段相对有限,与其他成熟的保险领域相比有待进一步加强和完善。

针对行业普遍存在的具体问题,喻信益举例:比如一 部分消费者存在宠物生病后投保并隐瞒健康状况的现象; 部分保险公司为吸引投保,打出低保费、易审核、零自费、品种全覆盖等具诱惑力的宣传语,但实际消费者在理赔时候才发现不相符;还有 保险条款的细则“难找”,由于线上购买保险产品不同于线下销售人员可以面对面咨询,不少消费者只会重点关注价格等关键信息,而对于各种细则条款就会快速的划过,为日后理赔和维权埋下隐患;此外还有 申请理赔往往需要向保险公司提供大量的材料造成理赔困难等。

就宠物医保行业的规范、健康、良性发展,喻信益建议——

☛ 进一步明确条款与细则,逐条细分以最大化降低双方的沟通成本;

☛ 优化理赔流程,简化理赔材料的要求并提高效率,一方面产品在消费者中有好的口碑才能长远,另一方面保险公司也要防范道德风险;

☛ 增加透明度,相关保障的细节要清晰;

☛ 加强监管和自律,行业协会与各主管部门将持续推动制定相关的规范和标准,对保险公司进行监督;

☛ 拓展定点的医院网络,与更优质的宠物医院建立合作。

看完大家有什么想说的

快来评论区留言吧

采写:奥一新闻记者 詹越慧、 见习记者 乔锐

编辑:蔡诗妍

还没有评论,来说两句吧...